Comme chaque année, nous actualisons les graphiques qui permettent d’appréhender, de manière synthétique, les principaux indicateurs clefs des opérateurs de télécommunications en France.

Vous pouvez retrouver nos analyses des données 2008, 2010, 2011, 2012, 2013, 2014 et 2015.

Ces indicateurs proviennent de l’Observatoire des marchés consolidé par l’Arcep, régulateur français des télécoms, les chiffres étant tirés des séries annuelles depuis 1998, dont nous intégrons les actualisations rétroactives dans nos graphiques. Nous les complétons par l’analyse des données présentées par Orange dans son document de référence 2016.

Ils ne concernent que les opérateurs de télécommunications, hors activité des autres acteurs de la filière, et le marché français.

Lors de sa conférence semestrielle du milieu de l’année 2016, Sébastien Soriano, le Président de l’Arcep avait exhorté les opérateurs français à « casser leur tirelire », fantasmant au passage sur le niveau de leurs marges, supposées leur donner toute latitude pour investir massivement dans les réseaux. Au moment de dresser le bilan de l’année 2016, il a dû constater « une sorte de réveil de l’investissement », une expression cavalière pour saluer le record battu en la matière par les opérateurs durant l’année écoulée. Obsédé par le retard de la France « en matière de connectivité », Sébastien Soriano affirme que « ce qui compte, ce sont les réseaux », déplorant ainsi les dépenses d’Orange et, surtout, SFR dans le cadre de leur stratégie de convergence télécoms-médias. Le message passe mal chez les opérateurs, alors que les revenus ont du mal à suivre, même si leur baisse a été contenue en 2016. Les emplois, eux, continuent à disparaître, mais, comme à l’accoutumée, ce n’est pas la préoccupation du régulateur, qui vit sans doute loin de la planète « chômage » et de l’augmentation constante de la charge de travail pour ceux qui ont encore la chance d’avoir un poste. Car il faut travailler toujours plus pour séduire et conserver des clients courtisés par plus d’opérateurs que le marché ne peut en nourrir.

Confrontés au marasme du marché français et aux contraintes qu’y impose le régulateur, les opérateurs qui travaillent à l’international sont de plus en plus tentés par un déplacement de leurs activités à l’étranger : SFR essaie de trouver son eldorado aux Etats-Unis, tandis qu’Orange construit notamment ses châteaux en Espagne, où la régulation est nettement plus favorable et la rentabilité bien meilleure. A terme, le risque est donc fort que la politique contraignante de l’Arcep sur le marché français incite purement et simplement les opérateurs à y réduire la voilure ! Bingo, Monsieur Soriano !

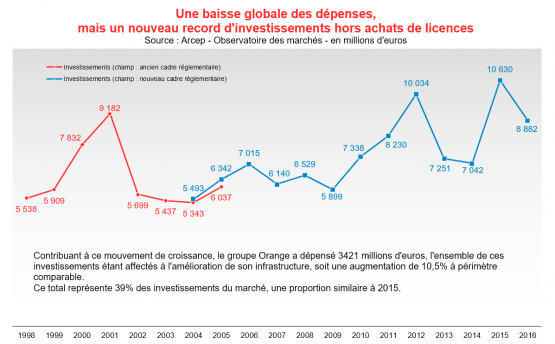

Un niveau record d’investissement hors achats de licences

Si le graphique montre une diminution des dépenses des opérateurs en 2016 (8,9 milliards d’euros contre 10,6 en 2015), ce n’est qu’un trompe-l’œil. De fait, l’attribution des licences 700 MHz en fin d’année était venue gonfler le millésime 2015. Comme il n’y a pas eu d’opération de ce genre en 2016, la comparaison doit donc plutôt s’établir en se basant sur les dépenses hors achats de fréquences. On constate alors que les 7,8 milliards d’euros d’investissements réalisés par les opérateurs en 2015 sont dépassés (de 13,4%), et qu’on atteint ainsi un niveau record.

En faisant en sorte de rattraper son retard dans les infrastructures mobiles, SFR a pris une large part à cette croissance. Et sur le marché fixe, tous les opérateurs ont affiché en 2016 leur volonté d’accélérer dans la fibre. Au total, les réseaux très haut débit fixes et mobiles ont accaparé 34% des dépenses, et sont responsables de 57% de la progression des investissements observée par rapport à 2015.

Pour 2017, les opérateurs devraient poursuivre leurs déploiements et donc leurs investissements : 7 à 8 millions de connexions THD fixes supplémentaires sont attendues au cours des trois prochaines années, ainsi que 10 000 nouveaux sites 4G.

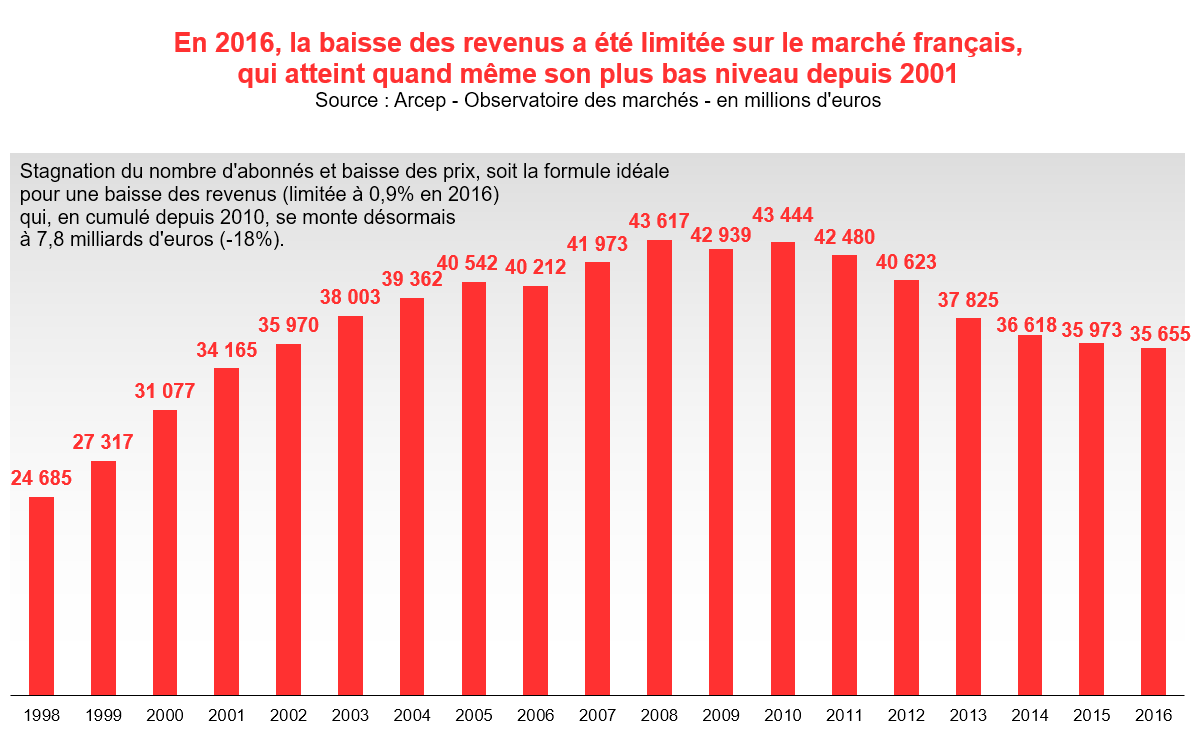

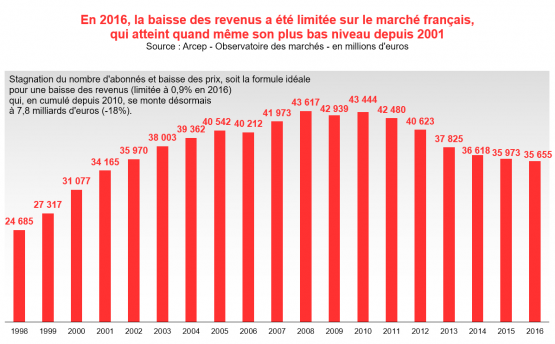

Des revenus toujours en baisse… mais moins que les années précédentes

-6,9% en 2013, -3,2% en 2014, -1,8% en 2015, -0,9% en 2016 (et même -0,6% hors services à valeur ajoutée)… Certes, il y a du mieux, ou plutôt du moins mauvais. Mais avec un total de 35,7 milliards d’euros en 2016, les revenus des opérateurs télécoms n’en atteignent pas moins leur plus bas niveau depuis 2001.

On note quelques motifs de relative satisfaction. Ainsi, la baisse des revenus fixes (-0,5%) est la moins importante depuis le début de leur déclin en 2011. De leur côté, les revenus mobiles (-0,8%) résistent plutôt bien à une guerre des prix qui a repris son cours en 2016 après quelques mois d’armistice, à un rythme toutefois moins intense que précédemment (-1,6% en 2016 contre -4,9% en 2015, -10,6% en 2014 et -26,6% en 2013, selon l’étude de l’Arcep sur l’évolution des prix des services de communications électroniques).

Mais le nombre d’abonnés stagne (+1,2% en 2016). Et si la consommation de la data explose (encore 86% de croissance en volume en 2016 !), elle est sous-monétisée via des forfaits toujours plus généreux. Ainsi, la course aux promotions laisse malheureusement penser que la data n’a pas de valeur, alors que le déploiement des réseaux entraîne des milliards d’euros de dépenses…

Malgré l’augmentation des revenus mobiles observée au 4ème trimestre 2016 (après 22 trimestres consécutifs de baisse), il est donc permis de douter d’une amélioration en 2017, au regard de la situation très (trop) concurrentielle du marché français. Quid de la rentabilité, dans ce contexte ? Les opérateurs la recherchent désormais dans des activités connexes, à l’instar du nouveau service Orange Bank, qui ouvre de nouvelles perspectives de rebond à l’opérateur historique… mais dont les retours sur investissements ne sont cependant attendus que dans plusieurs années, si tout se passe bien.

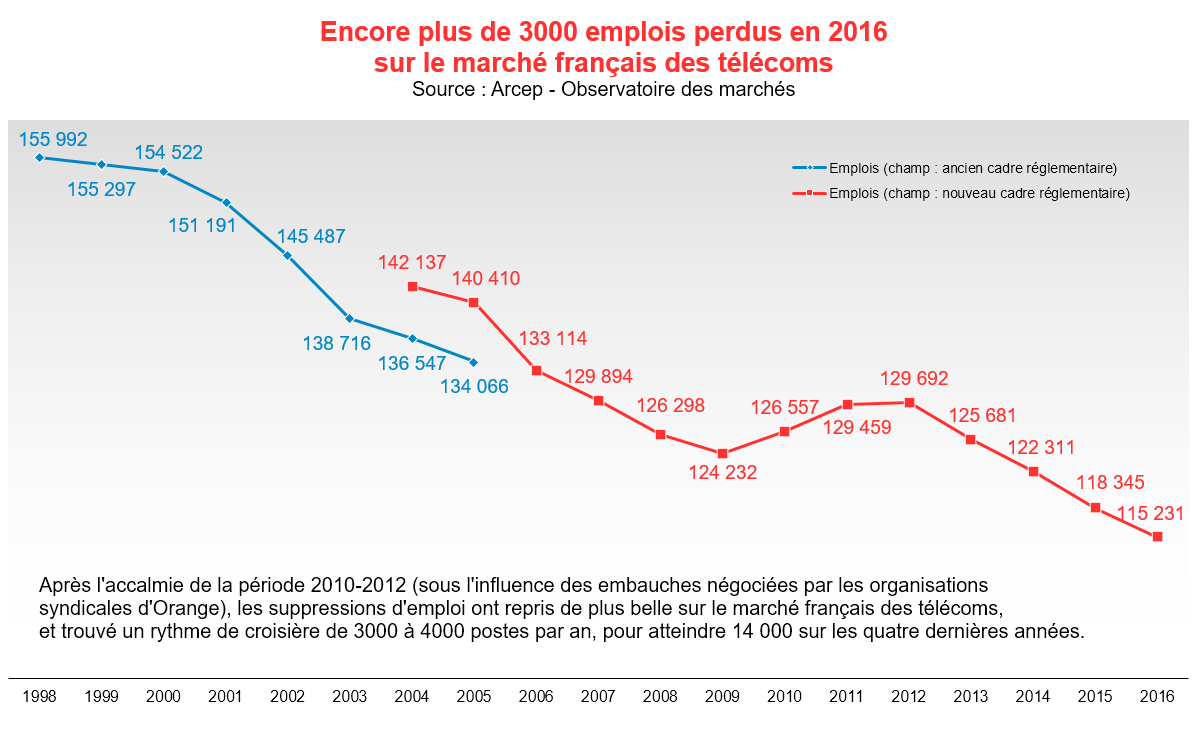

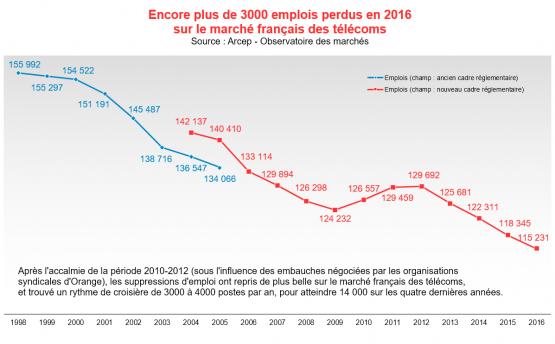

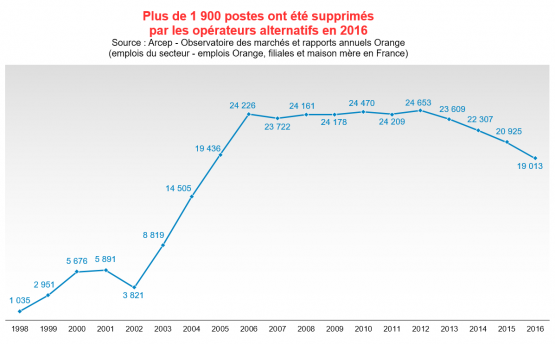

Suivant désormais un (triste) rythme de croisière, les suppressions d’emplois continuent

Depuis 2013, une perte annuelle de 3000 à 4000 emplois constitue la norme sur le marché français des télécoms. En 2016, plus de 3100 postes ont été supprimés, engendrant une nouvelle baisse de 2,6% des effectifs. En 5 ans, plus de 14 000 emplois ont disparu sous l’impulsion des politiques de rationalisation des coûts des opérateurs : le secteur français des télécoms ne compte désormais qu’un peu plus de 115 000 employés. En 2016, Orange, qui représente 83% des effectifs du secteur, a été plus « sage » que ses concurrents en se délestant « seulement » de 1,2% de ses effectifs, contre 9,1% (!) pour l’ensemble des autres opérateurs.

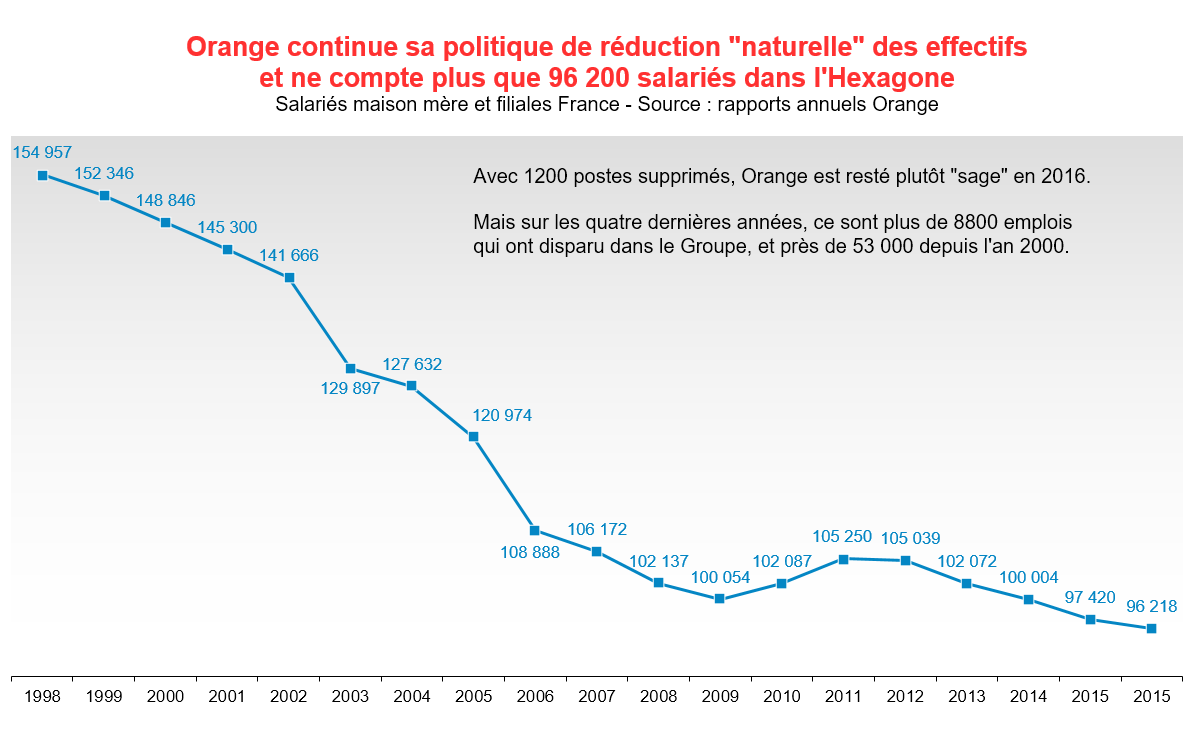

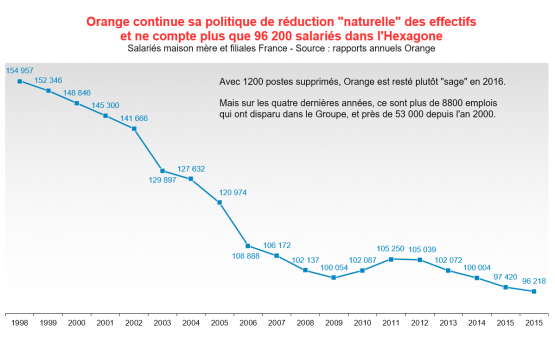

Avec un peu plus de 1200 suppressions d’emplois enregistrées en 2016, Orange ne compte plus que 96 200 employés dans l’Hexagone. Pour réduire ses effectifs de façon « naturelle », sans plan social, Orange s’appuie sur sa pyramide des âges, tablant sur le départ à la retraite de 30 000 salariés sur la période 2013-2020, dont une grande partie ne sera pas remplacée. Ainsi, en 2016, en plus d’environ 500 ruptures de contrats diverses (démissions, licenciements, etc.), Orange a enregistré un peu plus de 4500 départs à la retraite (+28% par rapport à 2015). Avec 3000 embauches en CDI, même si le chiffre est en nette augmentation par rapport à 2015 (+27%), les départs ne sont compensés qu’aux 3/5èmes.

Toutes proportions gardées, la situation est bien pire du côté des opérateurs alternatifs, qui se sont délestés de plus de 1900 salariés au total en 2016. A priori, Free continue à embaucher, et Bouygues Télécom et SFR à tailler dans leurs effectifs, même s’il est bien difficile d’avoir une idée précise de la situation. Mais tout cela n’est rien à côté du plan de licenciement que SFR va mettre en œuvre à partir du 2ème semestre 2017, qui devrait, selon les derniers chiffres aboutir au « départ volontaire » de près de 3300 salariés.