Comme chaque année, nous actualisons les graphiques qui permettent d’appréhender, de manière synthétique, les principaux indicateurs clefs des opérateurs de télécommunications en France.

Vous pouvez également retrouver nos analyses des données 2008, 2010, 2011 et 2012.

Ces indicateurs proviennent de l’Observatoire des marchés consolidé par l’Arcep, régulateur français des télécoms, les chiffres étant tirés des séries annuelles depuis 1998, dont nous intégrons les actualisations rétroactives dans nos graphiques. Nous les complétons par l’analyse des données présentées par Orange dans son document de référence 2013.

Ils ne concernent que les opérateurs de télécommunications, hors activité des autres acteurs de la filière, et le marché français.

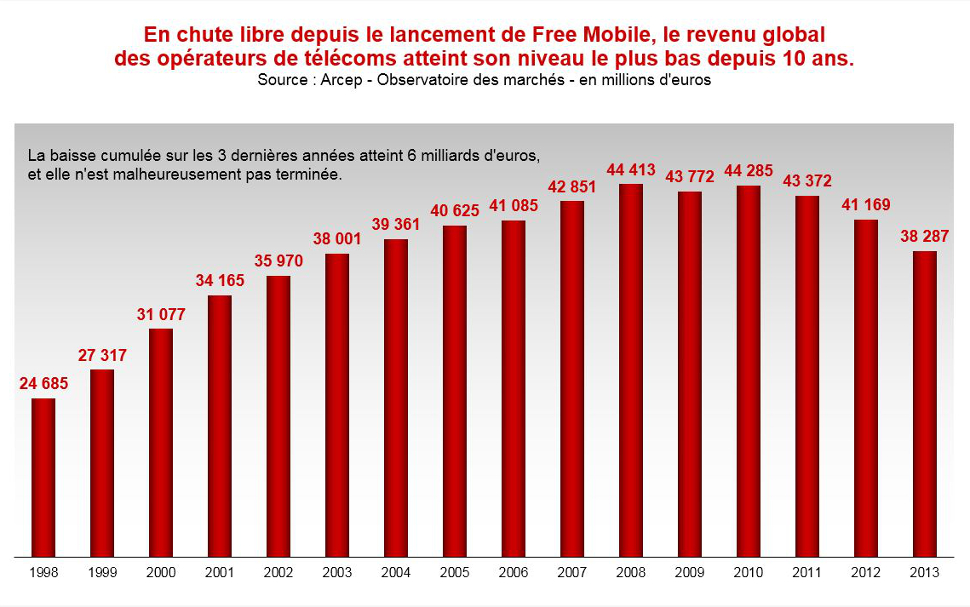

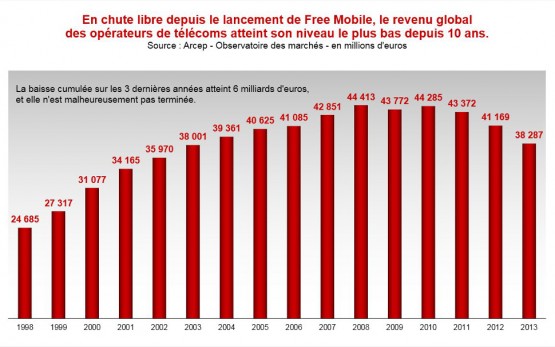

Les revenus des opérateurs atteignent leur plus bas niveau depuis 10 ans

… tandis que le nombre d’utilisateurs et le trafic ne cessent d’augmenter. Ce sont les services mobiles, engagés dans une spirale « low-cost » depuis l’arrivée de Free Mobile, qui tirent le marché vers le bas (-14% en 2013 vs. -7% pour l’ensemble du marché). Pour la première fois depuis 2005, les revenus du fixe dépassent même ceux du mobile, dont les clients choisissent logiquement les offres toujours moins onéreuses (27% de baisse moyenne des prix en 2013) qui leur sont proposées.

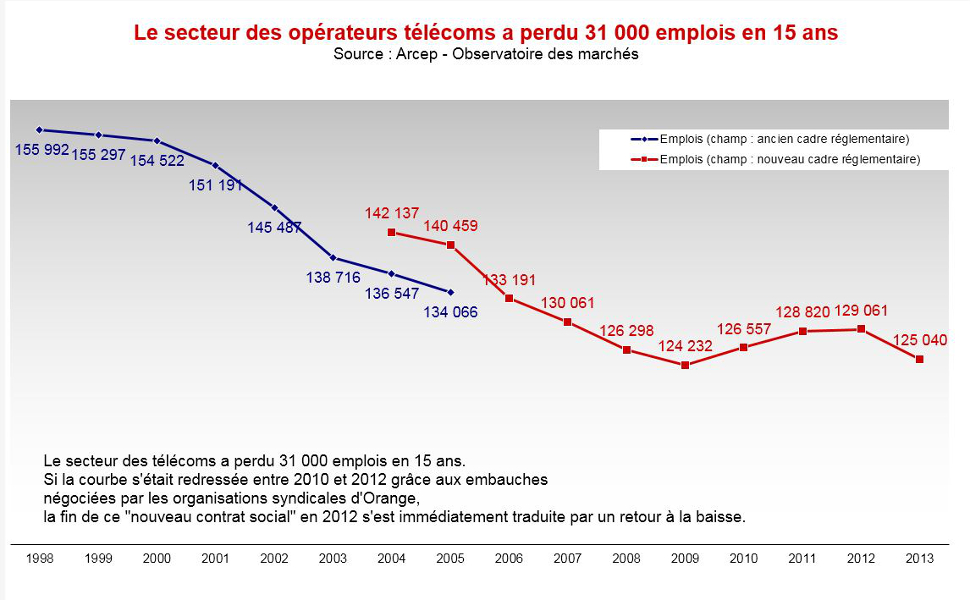

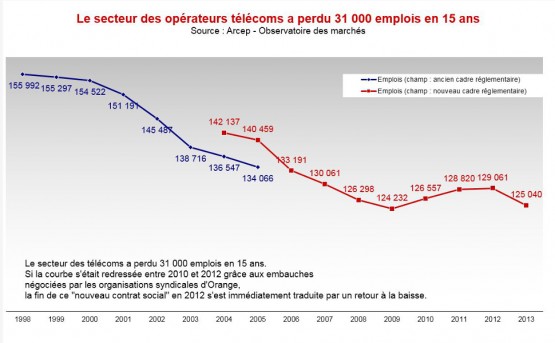

Pour pouvoir supporter cette baisse de revenus, les opérateurs poursuivent leur politique de rationalisation des coûts à outrance. Et comme ils doivent continuer à assurer la qualité du service et à développer leurs réseaux, ce sont les salaires et les emplois qui pâtissent de cette stratégie.

Pour pouvoir supporter cette baisse de revenus, les opérateurs poursuivent leur politique de rationalisation des coûts à outrance. Et comme ils doivent continuer à assurer la qualité du service et à développer leurs réseaux, ce sont les salaires et les emplois qui pâtissent de cette stratégie.

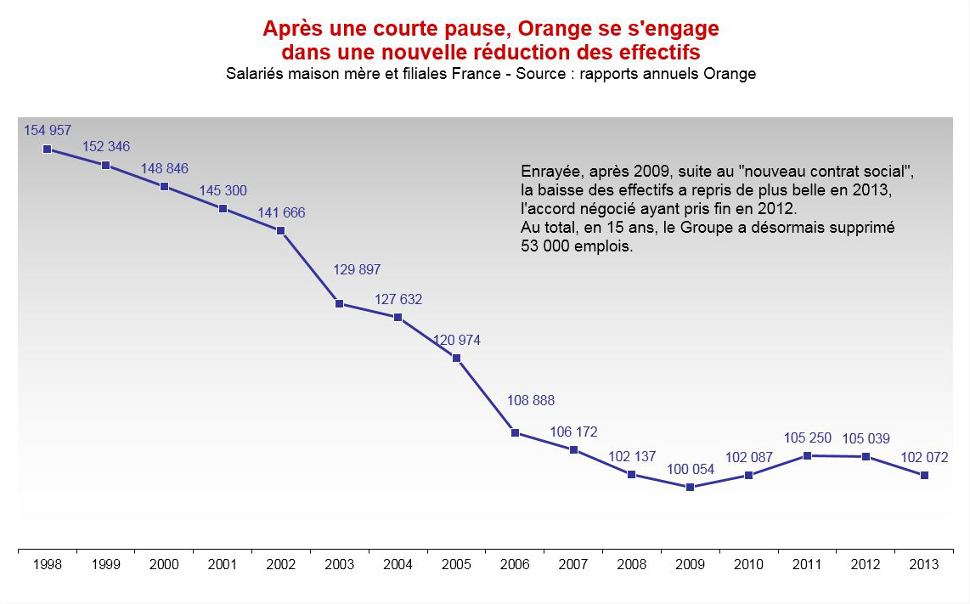

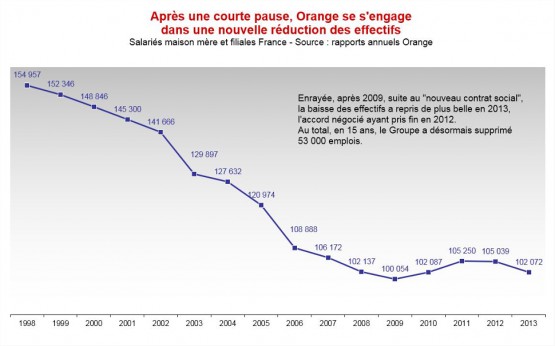

Orange entre dans une nouvelle phase de réduction d’effectifs, entraînant vers le bas les statistiques d’emploi du secteur

De façon logique, la courbe globale d’évolution des emplois suit de près les fluctuations de celle d’Orange, qui représente encore 82% des effectifs du secteur. Les accords d’embauche, négociés en 2009 par les organisations syndicales auprès de la direction de l’opérateur historique dans le cadre du « nouveau contrat social », ont pris fin en 2012. Aussi, et comme nous l’avions prévu, les suppressions d’emplois ont repris en 2013 (-2,8%), entraînant l’ensemble du marché (-3,1%), également impacté par les plans sociaux de SFR et Bouygues Télécom. Cette tendance à la baisse devrait malheureusement se confirmer sur les années à venir.

De façon logique, la courbe globale d’évolution des emplois suit de près les fluctuations de celle d’Orange, qui représente encore 82% des effectifs du secteur. Les accords d’embauche, négociés en 2009 par les organisations syndicales auprès de la direction de l’opérateur historique dans le cadre du « nouveau contrat social », ont pris fin en 2012. Aussi, et comme nous l’avions prévu, les suppressions d’emplois ont repris en 2013 (-2,8%), entraînant l’ensemble du marché (-3,1%), également impacté par les plans sociaux de SFR et Bouygues Télécom. Cette tendance à la baisse devrait malheureusement se confirmer sur les années à venir.

En effet, la Direction d’Orange table sur la suppression de 7 000 emplois entre 2013 et 2015. Les 4 000 embauches annoncées sur la période (1 250 en 2013) ne compenseront pas les 11 000 départs (dont 9 000 retraites, un tiers ayant eu lieu en 2013). Considérée pendant de nombreuses années comme un handicap, la pyramide des âges de l’entreprise s’avère désormais un outil précieux permettant de faire baisser les effectifs sans plan social. Le mouvement devrait s’amplifier dans des proportions encore jamais connues dans l’entreprise : Orange anticipe 30 000 départs en retraite d’ici à 2020, dont une grande partie ne sera pas remplacée.

En effet, la Direction d’Orange table sur la suppression de 7 000 emplois entre 2013 et 2015. Les 4 000 embauches annoncées sur la période (1 250 en 2013) ne compenseront pas les 11 000 départs (dont 9 000 retraites, un tiers ayant eu lieu en 2013). Considérée pendant de nombreuses années comme un handicap, la pyramide des âges de l’entreprise s’avère désormais un outil précieux permettant de faire baisser les effectifs sans plan social. Le mouvement devrait s’amplifier dans des proportions encore jamais connues dans l’entreprise : Orange anticipe 30 000 départs en retraite d’ici à 2020, dont une grande partie ne sera pas remplacée.

Alors que les conditions de travail ne se trouvent évidemment pas améliorées par ces réductions d’effectifs, les salaires n’évoluent que très peu. Alors que leur augmentation s’était limitée à 2,5% en 2012, elle a été encore moindre en 2013, avec seulement 2,1% de croissance (voir la présentation des résultats 2013, page 24). D’ailleurs, pour la première fois dans l’histoire de l’entreprise, la masse salariale est en baisse.

Ainsi, mis sous pression par ses concurrents, l’opérateur historique fait porter à ses salariés une bonne partie de son effort de rationalisation des coûts, contribuant à une baisse de pouvoir d’achat en pleine période de crise économique.

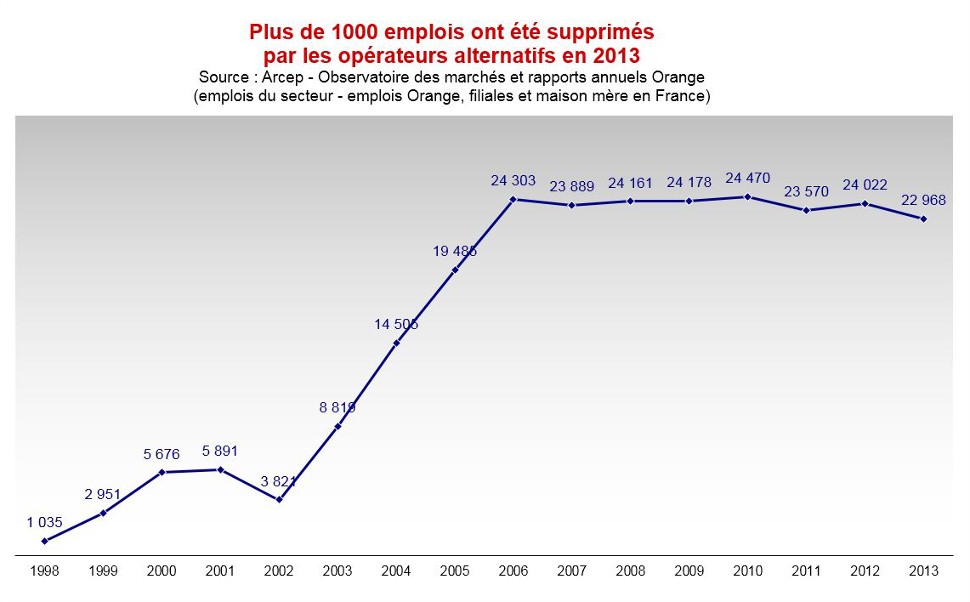

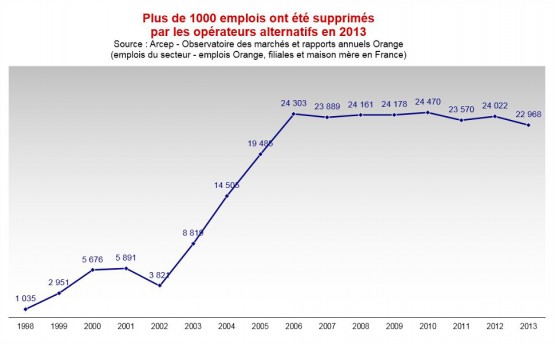

La situation n’est pas meilleure, loin s’en faut, du côté des opérateurs alternatifs, responsables de la destruction de plus de 1000 emplois en 2013. SFR et Bouygues Télécom, qui ont mis en place des plans sociaux, ont ainsi supprimé plus de 550 emplois chacun.

La situation n’est pas meilleure, loin s’en faut, du côté des opérateurs alternatifs, responsables de la destruction de plus de 1000 emplois en 2013. SFR et Bouygues Télécom, qui ont mis en place des plans sociaux, ont ainsi supprimé plus de 550 emplois chacun.

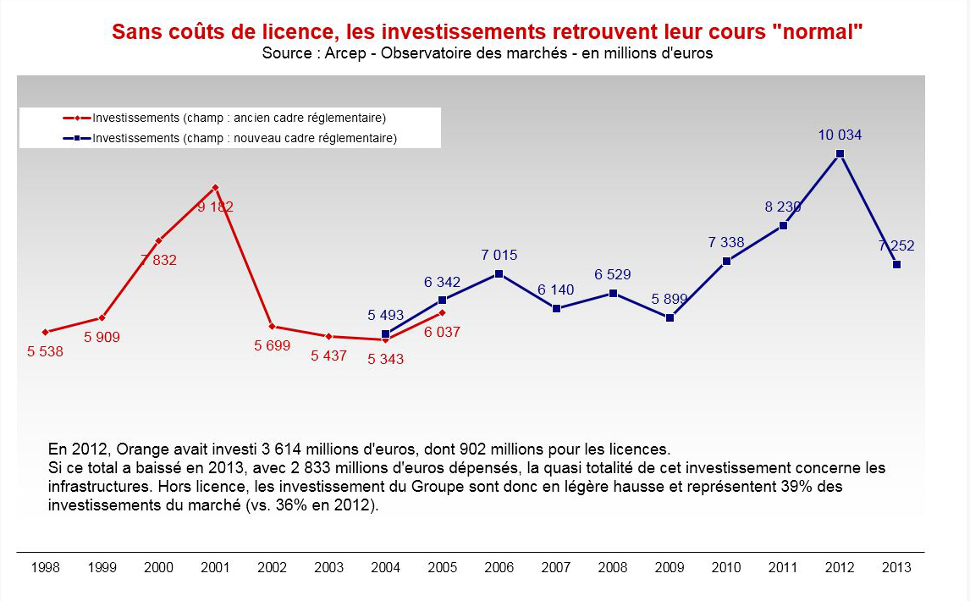

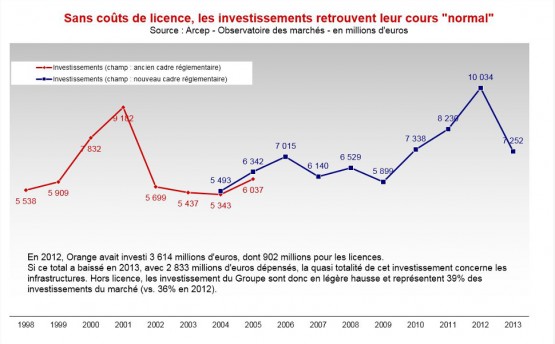

Les investissements hors achats de licences se maintiennent

En 2012, le montant des investissements des opérateurs avait atteint un niveau record, dopé par les achats de licences 4G, qui représentaient le quart des plus de 10 milliards d’euros investis. En 2013, les opérateurs n’ont réalisé quasiment aucune dépense d’achat de licence et leurs investissements, limités aux infrastructures, sont revenus à un niveau plus « normal » de 7,25 milliards d’euros.

En 2012, le montant des investissements des opérateurs avait atteint un niveau record, dopé par les achats de licences 4G, qui représentaient le quart des plus de 10 milliards d’euros investis. En 2013, les opérateurs n’ont réalisé quasiment aucune dépense d’achat de licence et leurs investissements, limités aux infrastructures, sont revenus à un niveau plus « normal » de 7,25 milliards d’euros.

Quelques mois après l’annonce de sa stratégie Essentiels 2020, le PDG d’Orange, Stéphane Richard évoque la transformation numérique de l’opérateur. Il l’affirme : il n’y a pas de raison pour que son entreprise soit « à l’abri de l’émergence d’acteurs d’un genre différent qui [l’]amène à revoir, en profondeur, [son] modèle économique. » Alors il anticipe. En se rapprochant des start-up, en particulier. Mais aussi – et c’est nouveau – en collaborant avec Google, Facebook et SpaceX, plutôt que de continuer de voir ces géants du numérique comme des ennemis.