Comme chaque année, nous actualisons les graphiques qui permettent d’appréhender, de manière synthétique, les principaux indicateurs clefs des opérateurs de télécommunications en France.

Vous pouvez également retrouver nos analyses des données 2008, 2010 et 2011.

Ces indicateurs proviennent de l’Observatoire des marchés consolidé par l’Arcep, régulateur français des télécoms, les chiffres étant tirés des séries annuelles depuis 1998, dont nous intégrons les actualisations rétroactives dans nos graphiques. Nous les complétons par l’analyse des données présentées par France Téléco-Orange dans son document de référence 2012.

Ils ne concernent que les opérateurs de télécommunications, hors activité des autres acteurs de la filière, et le marché français.

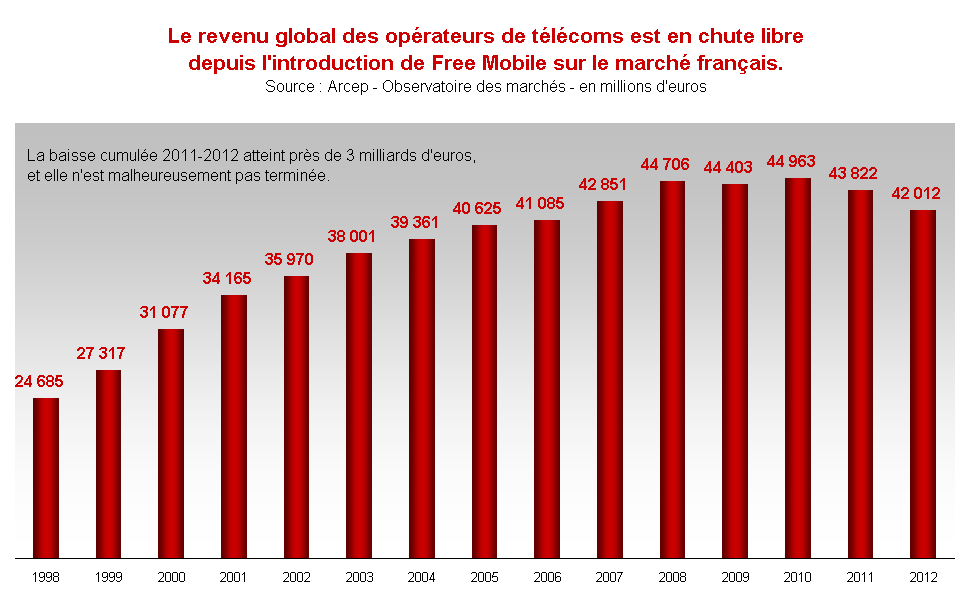

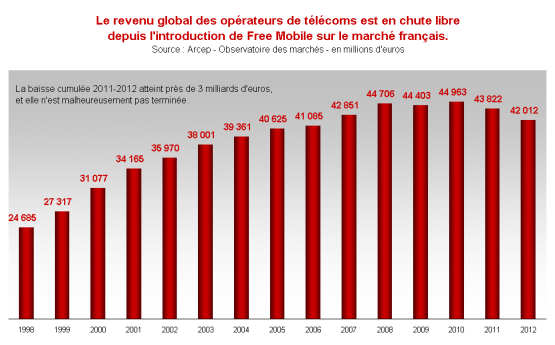

Les revenus des opérateurs continuent à baisser

… tandis que les usages poursuivent leur développement. L’introduction de Free Mobile sur le marché français a signé l’apparition d’un modèle « low-cost », qui tire l’ensemble du marché vers le bas. La baisse des revenus se poursuit inexorablement en 2013 : lors des renouvellement de contrats, la plupart des clients s’engagent sur des offres moins onéreuses que précédemment. L’ensemble des acteurs rationalisent leurs coûts à outrance, au détriment des salaires et des emplois, pour maintenir un niveau de qualité acceptable par les clients tout en engageant les investissements dans les réseaux de nouvelle génération grâce auxquels ils espèrent retrouver de la valeur ajoutée via des offres « premium ».

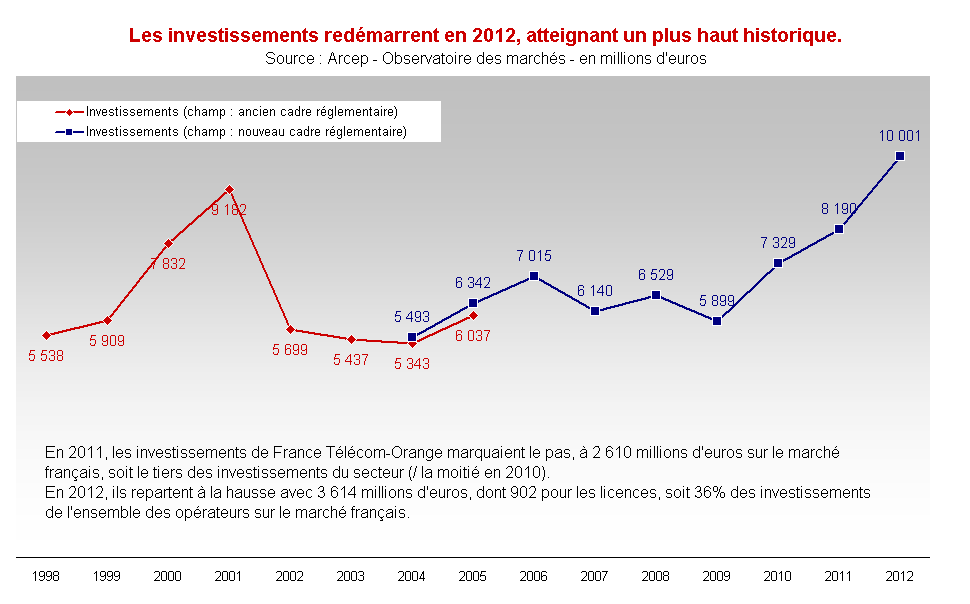

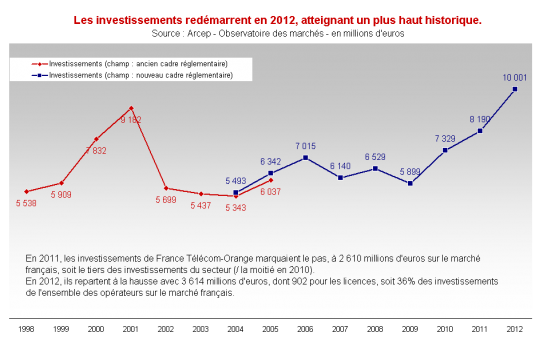

Les investissements atteignent un niveau historique en 2012

… tirés notamment par le déploiement des réseaux de nouvelle génération, fibre et 4G, grâce auxquels les 3 opérateurs mobiles « historiques » espèrent tirer les offres vers le haut. Les déploiements et l’adoption des nouvelles offres par la clientèle ne sont cependant pas assez rapides pour compenser la chute des revenus.

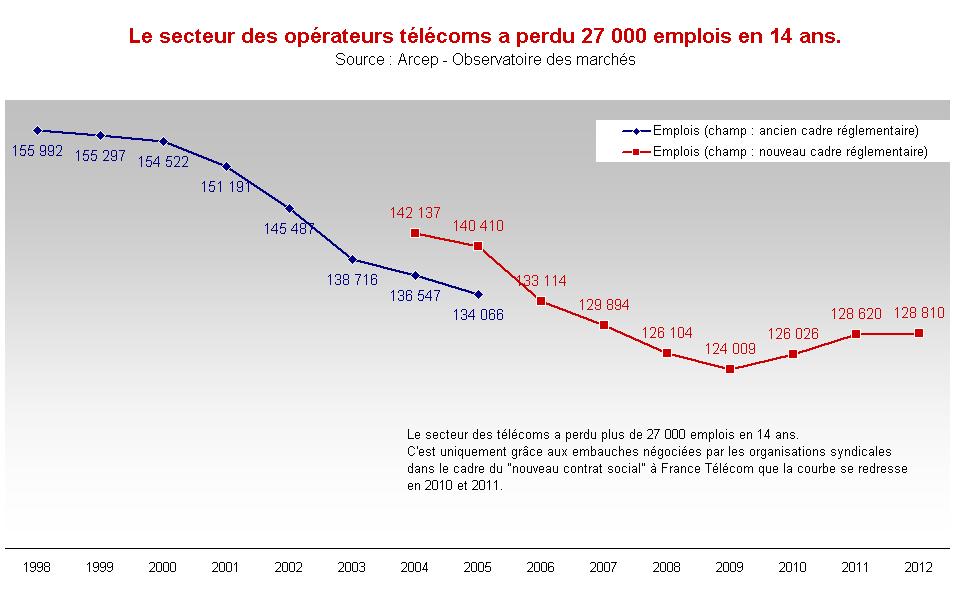

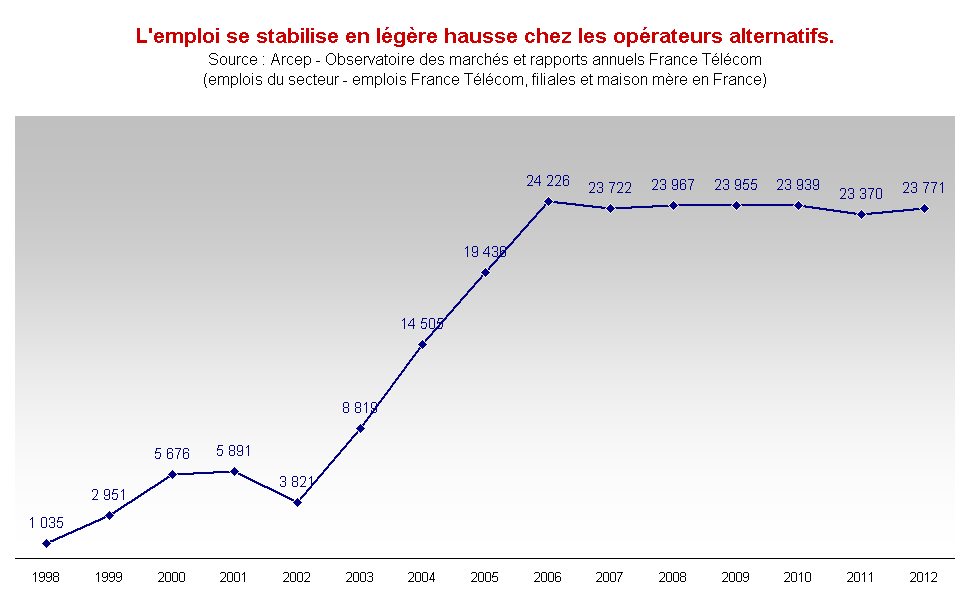

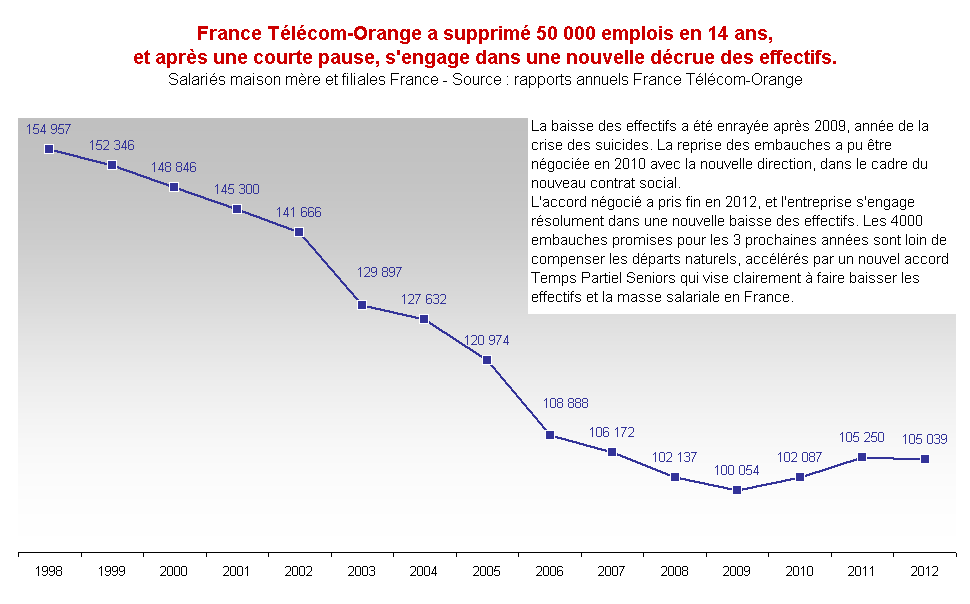

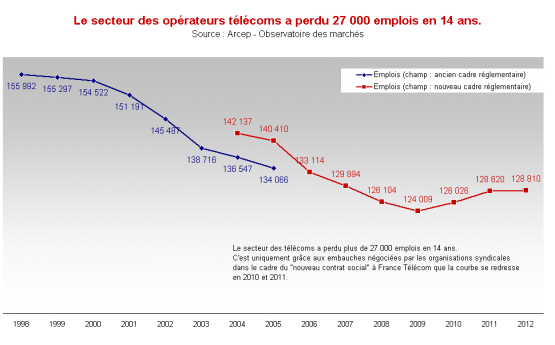

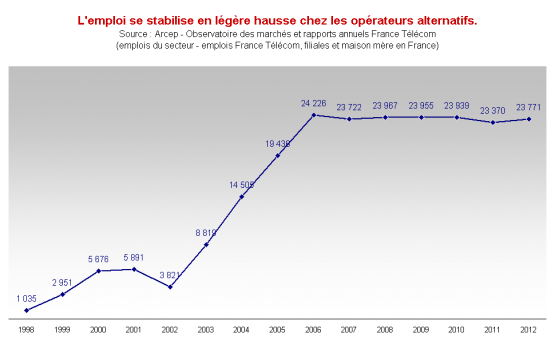

L’emploi stagne en 2012, mais repartira à la baisse en 2013

L’arrivée du 4ème opérateur mobile n’aura généré que 200 emplois supplémentaires sur l’ensemble des opérateurs de télécommunications en France. Mais si en 2012 les dommages les plus sensibles se sont fait sentir essentiellement dans le reste de la filière, équipementiers et centres d’appels fournisseurs des opérateurs, l’année 2013 verra de nouveau plonger la courbe des effectifs chez les opérateurs.

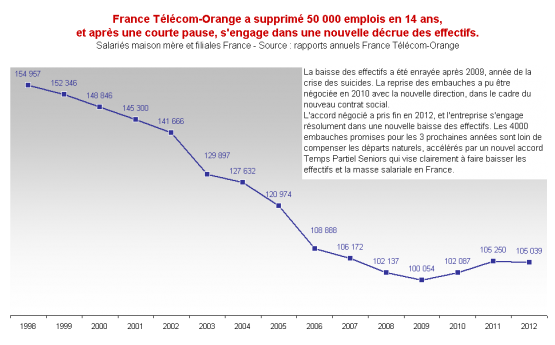

La décrue des effectifs est notamment certaine chez France Télécom-Orange, où la pause du « nouveau contrat social » est révolue. Et la pyramide des âges dans l’entreprise, que la Direction a considéré pendant de nombreuses années comme un handicap, est aujourd’hui présentée aux marchés financiers comme une formidable opportunité pour faire baisser les effectifs sans plan social.

Fin 2012, plus de la moitié du personnel de la maison mère avait plus de 50 ans, et près du tiers plus de 56 ans. Les départs naturels à la retraite s’accélèrent, et le nouveau dispositif de Temps Partiel Seniors mis en place courant 2012 dope le mouvement. Les 4 000 embauches promises entre 2013 et 2015 ne compenseront évidemment pas les départs, ce qui est bien l’objectif d’une Direction qui semble suivre en la matière les préconisations du rapport Berger.

Dans le même temps, les salaires de ceux qui doivent produire toujours plus pour fournir le même service sont également mis sous contrainte en France. En 2012, les augmentations de salaires ont été de 2,5% en France, pour 3,1% dans les autres pays où le Groupe est implanté (voir la présentation des résultats 2012, page 17). En 2013, ce sera la même chose : 2,6% en France, contre 3,9% dans les autres pays (voir la présentation des résultats S1 2013, page 14).

La mise sous pression concurrentielle du marché français, qui plus est en pleine crise économique, ne fait donc qu’accélérer la décrue de l’emploi et la baisse du pouvoir d’achat des personnels de la filière télécoms, créant une spirale négative, néfaste à l’économie du secteur comme à l’économie nationale.